PERU: BENCHMARK DE COOPACS A JUNIO 2020: ENTRE LA ADECUACIÓN A LA NUEVA NORMATIVA Y EL COVID

El desempeño de una muestra de siete Cooperativas de Ahorro y Crédito-COOPACs que representa 25% del total de colocaciones del sistema cooperativo, puede ofrecer algunos indicios tempranos de cómo se encontraba dicho segmento a tres meses de inicio del estado de emergencia debido a la pandemia COVID19. La muestra incluye entidades con carteras desde menos de US$5 millones de dólares hasta más de US$50 millones de dólares.

CRECIMIENTO ANUAL

El crecimiento anual de los portafolios entre junio 2019 y junio 2020 fue diferenciado. El saldo total de préstamos de algunas COOPACs de la muestra mostró tasas de expansión superiores a 10% a pesar del contexto adverso generado por la cuarentena. En cambio, otras COOPACs sufrieron ligeras contracciones. La explicación puede variar caso por caso. Sin embargo, tienen en común que todas fueron influenciadas de alguna manera por la entrada en vigor del nuevo marco regulatorio de la Superintendencia de Banca y Seguros (SBS). Por ejemplo, si el proceso crediticio de una COOPAC ya seguía estándares prudentes de riesgo crediticio antes de 2019, la nueva normatividad no habría tenido que pasar por ajustes que redujesen el ritmo de expansión de actividades. Cabe destacar que en la mayoría de los casos de la muestra se dio una disminución en el crédito promedio, lo que reflejaría una actitud más cautelosa por parte de las COOPACs hacia sus socios deudores ante la desaceleración del aparato económico peruano.

RIESGO CREDITICIO

La mediana1 de las carteras en riesgo

(definido como saldo de capital con atraso

mayor a 30 días más refinanciados) de la

muestra fue 8.9% con una dispersión

significativa de éste y otros indicadores de

riesgo crediticio. En gran medida, este

resultado es causado por la ocurrencia de

factores anteriores al COVID-19. Sin

embargo, es de esperar que la diferencia

entre la morosidad de aquellas COOPACs

cuya política de créditos y correspondiente

ejecución fueron prudentes y la morosidad

de las que mostraron mayor propensión al

riesgo, se amplíe aún más como

consecuencia de la pandemia.

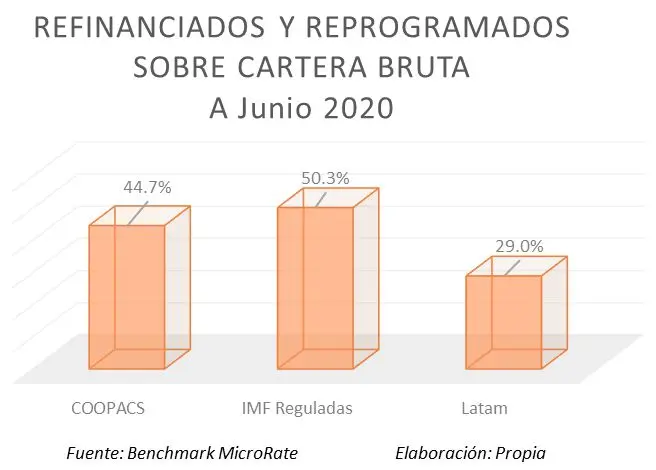

La relación de saldo de reprogramados a saldo de refinanciados en las COOPACs TIER 2 2 de la muestra disminuiría inevitablemente en los próximos meses, a medida que el perfil de riesgo de algunas operaciones desmejora y pasan a ser identificadas como refinanciadas. Aunque la proporción de reprogramados a total de cartera en cooperativas TIER 2 alcanzó el 31.7%, hay evidencia de algunas entidades que reportaron ratios mayores al 50%. El desafío, similar al observado en las entidades financieras calificadas en 2020 por MicroRate, gira en torno a reducir el mencionado indicador. Los esfuerzos en la cobranza y asesoría para la recuperación de los negocios afectados se identifican como gestiones recurrentes. El cociente de cobertura de provisiones en la muestra fue de 106.6%. Dicho de otro modo, en la muestra hay tantas instituciones con un superávit de provisiones como con un déficit de provisiones requeridas. Considerando que a dieciocho meses de entrada en vigor del nuevo y más riguroso marco regulatorio, varias de ellas aún están adecuando sus procesos para reducir, por ejemplo, el riesgo operacional, aún existiría la posibilidad de un ajuste en provisiones.

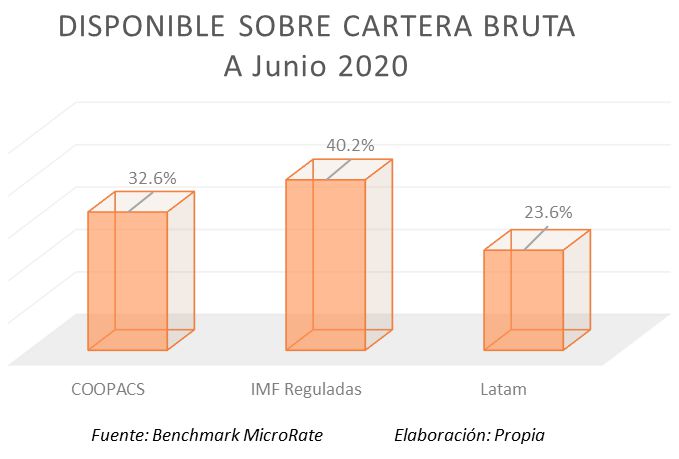

RIESGO DE LIQUIDEZ

La alta proporción de las cuentas Caja Bancos e Inversiones Temporales sobre la Cartera Bruta (32.6%) evidencia dificultades para poder colocar una porción de los fondos recibidos y, por lo tanto, desafíos para rentabilizar dicho exceso de liquidez.

Esta situación se repite en otras instituciones más allá del ámbito de las cooperativas de ahorro y crédito. En general, instituciones microfinancieras (IMF) locales vienen experimentando una situación de liquidez similar, en parte por la súbita desaceleración de los desembolsos a partir de mediados de marzo. Este hecho descarta el temor inicial de algunos agentes respecto a que la pandemia podría causar una corrida de fondos en las instituciones financieras. De hecho, en el sistema financiero en general se ha observado lo opuesto: ante la incertidumbre generada por el COVID-19 y el confinamiento social, los agentes económicos han aumentado su propensión a ahorrar. A nivel de microfinancieras individuales se ha observado que el saldo de obligaciones con el público (o con los socios, en el caso de las COOPACs) no se ha contraído en la misma magnitud que los desembolsos. Incluso, puede haber aumentado.

RIESGO FINANCIERO

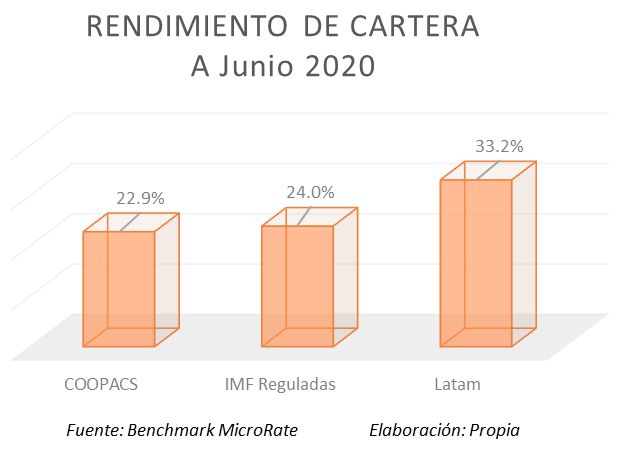

El segmento de COOPACs se caracteriza (incluso antes de la pandemia) por enfrentar un rendimiento de cartera menor que el de otras entidades. Mientras que la mediana del rendimiento de cartera de una muestra de 38 IMF a junio se situó en 33.2%, esta variable era de 22.9% para las COOPACs (24.0% para el benchmark MicroRate de IMF peruanas reguladas).

La interpretación más común de este resultado es la mayor disposición de una COOPAC, por su naturaleza, en brindar a sus socios condiciones crediticias favorables. Una razón similar explicaría en parte el por qué los gastos financieros (que agrupa los intereses que remuneran las cuentas de ahorros y depósitos de sus socios) de nuestra muestra superan a los de la muestra más amplia de instituciones microfinancieras mencionada líneas arriba (8.7% vs 5.9%, respectivamente). La reducida participación de gastos operativos como proporción de la cartera bruta en el caso de las COOPACs (9.7% vs 20.0% en una muestra que incluye también otros tipos de microfinancieras), sugiere que las COOPACs han buscado compensar el menor margen financiero con ahorros en su operatividad. Sin embargo, esto puede incrementar su exposición a riesgos de tipo operacional. Lo anterior aunado a una significativa probabilidad de mayores provisiones por la pandemia, ejerce una alta presión sobre la rentabilidad de las COOPACs. En resumen, el periodo de dieciocho meses desde el inicio del nuevo marco regulatorio para COOPACs hasta junio 2020 ha planteado desafíos importantes al modelo de negocios de éstas, donde la ocurrencia de la actual pandemia es el capítulo más reciente. Pero también han confirmado algunas oportunidades vinculadas indirectamente a la preferencia de sus socios. Los retos van desde aquéllos comunes a todas por su misma esencia de cooperativismo, como otros más específicos y vinculados al desempeño económico de cada una.