Desde hace varios años, la clasificadora de riesgos MicroRate viene elaborando benchmarks financieros y sociales de manera semestral, a partir de la información de diversas entidades financieras latinoamericanas que evaluamos. A continuación, se detallarán alguno de los resultados más relevantes de la región, en base a las cifras actualizadas a diciembre de 2023. Cabe mencionar que para este análisis se considerarán las medianas por sobre los promedios, ya que son más fiables en muestras con instituciones diversas.

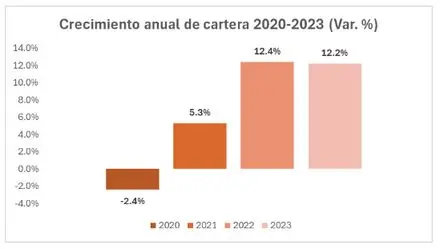

De acuerdo con el análisis se observa que la tasa de expansión del valor del portafolio de préstamos se mantuvo estable alrededor del 12%, ritmo similar al del año anterior. Poco más de la mitad de ese incremento fue atribuible a la ampliación de la base de prestatarios. Un mayor crédito promedio explica el resto de la variación.

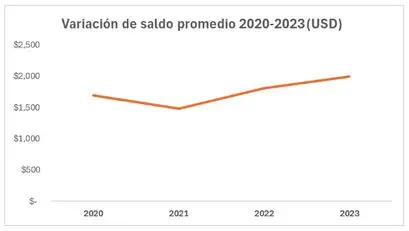

Cuando se comparan estos resultados con los del ejercicio anterior, el crédito promedio aumenta en 10.3%, para mantener el dinamismo del volumen de colocaciones. Estos créditos de mayor tamaño pueden ser reflejo de una adaptación a las necesidades de financiamiento como producto de la inflación. A su vez, puede significar también una mayor exposición de la entidad financiera al riesgo crediticio, ya que puede implicar una mayor concentración del portafolio en ciertos productos

Cabe mencionar que el mantenimiento del

ritmo de crecimiento de la cartera en un

contexto de bajo crecimiento para la región

latinoamericana es también en parte, reflejo

de la alta competencia que caracteriza al

sector financiero. Algunas entidades pueden

ser más propensas a incrementar su perfil

de riesgo para defender su cuota de

mercado. Empero, tales decisiones suelen

tener un correlato en términos de calidad de

portafolio.

El indicador de cartera en riesgo muestra

importante reducción, pasando de 8.4% a

7.5% en el plazo de 1 año. En este sentido,

la mediana indica que al menos la mitad de

las instituciones incluidas en el análisis

muestran una mejora importante en la

calidad de su cartera. Las políticas

orientadas a mejorar las colocaciones

después de la pandemia, así como una

mayor cautela de las instituciones, explican

estos resultados.

Por el lado de la rentabilidad operativa se constata un deterioro en relación con el año anterior, encontrándose muy cercana al 0%, pese a mantener un rendimiento de cartera estable. El contexto internacional de alza de tasas de interés hizo más costoso el fondeo, con el consiguiente daño en el margen financiero. A lo anterior se sumó un aumento en el gasto de provisiones como proporción de la cartera. Es de esperar que la evolución del gasto financiero en el corto plazo sea favorable, es decir que las tasas de interés vayan disminuyendo paulatinamente, mientras que las perspectivas del gasto de provisiones van a depender más de la capacidad de cada institución por mantener un alineamiento entre una metodología crediticia prudente y una ejecución disciplinada en campo.

Redacción:

Eduardo Zuñiga

Gerente Ejecutivo